No es difícil encontrar esta situación, en la que uno de los cónyuges o no haya tenido actividad laboral alguna, o sus ingresos sean bajos o muy bajos. Cuando esto ocurre, sin duda una preocupación es como complementar la pensión futura al jubilarse, si tiene derecho a ella, o incluso como conseguir un capital o renta cuando no ha cotizado a la Seguridad Social y por tanto lo que pueda percibir del sistema público de pensiones es nada o muy poco.

Alcanzar de forma particular por los instrumentos de previsión y ahorro privados una pensión o un capital que permita alcanzar un mínimo de independencia económica. ¿Cómo hacerlo? Y sobre todo… ¿Cómo sacar provecho de algunas ventajas fiscales?

Una de las ideas quizás más sugerentes sea a través de un plan de pensiones. ¿Por qué?

El cónyuge que sí tiene ingresos puede aportar por quien no los tiene, o no supera los 8.000 € al año hasta 2.500 € en cada ejercicio, reduciendo su base imponible. Con ello, como se incluye en su IRPF (y la declaración en estos casos es conjunta) el ahorro fiscal que obtiene es al tipo de IRPF marginal que le corresponda por sus ingresos. Cuanto más altos sean mejor, mayor ahorro conseguirá pudiendo llegar hasta el 45% y en algunos casos, incluso más.

Y… ya, pero… cuando se cobre el plan ¿habrá que tributar, ¿no? ¡¡¡Y puede ser mucho!!!

Pues si se planifica bien, seguro que no. Porque por unos ingresos que no superen los 9.500 € anuales el resultado a tributar será de 0 €, con lo que, si el capital que se acumulase fuese superior, solo se necesita hacer dos cosas:

- Hacer la declaración individual en lugar de conjunta

- Repartir el capital en el nº de años necesario para que la cuantía que se perciba no supere los 9.500 € y de esta forma la tributación sea efectivamente 0 €.

Con esta circunstancia se puede maximizar el beneficio fiscal ahorrándose a un tipo impositivo alto mientras se realizan las aportaciones, y cuando se cobre la tributación será nula, y se acumulará a la rentabilidad financiera un beneficio fiscal importante.

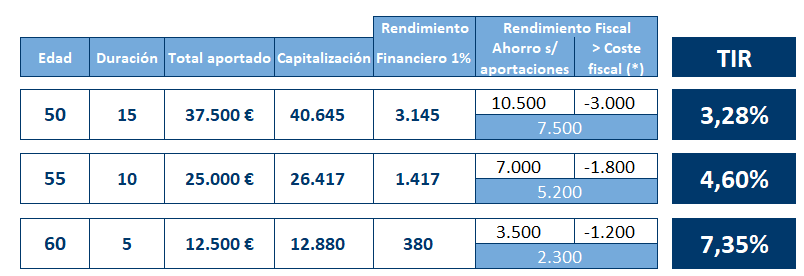

El efecto de la rentabilidad financiero fiscal será diferente en función del tiempo que reste hasta la edad de jubilarnos, y los ingresos que tenga la persona que realiza las aportaciones, pero podemos ver unos ejemplos en el siguiente cuadro que nos refleja lo importante de aplicar estos conceptos:

Para obtener estos resultados hemos considerado una duración hasta alcanzar los 65 años, con la portación máxima de 12.500 € anuales y una rentabilidad financiera del 1% promedio anual. Para determinar el rendimiento fiscal hemos tenido en cuenta un ahorro sobre aportaciones del 28%, que se corresponde con el tipo marginal del IRPF para unos ingresos entre 30.000 y 40.000 € anuales.

El mayor coste fiscal reflejado en el cuadro y que resta al beneficio fiscal, consiste en que, al cobro del capital acumulado, no se puede percibir de una sola vez sino en una renta anual que no supere los 9.500 € y con ello la tributación para quien percibe el plan será de 0€. Pero para quien se benefició del ahorro fiscal, al cambiar el tipo de declaración de IRPF de conjunta a anual, implica una mayor cuota líquida de unos 600 €, por cada año de renta.

De esta forma en la persona de 50 años, para no tributar la renta se ha de percibir en 5 años, lo que repercute en 600 € x 5 años, un total de 3.000 € que minora el rendimiento financiero fiscal. De igual forma para la persona de 55 años la renta será de 3 años y el mayor coste fiscal será de 1.800 €, y en la persona de 60 años, la renta ya solo será necesario constituirla en 2 años y el mayor coste fiscal será solo de 1.200 €.

Con una rentabilidad promedio estimada del 1% alcanzamos una Tasa interna de rentabilidad del:

- 3,28% para la persona de 50 años

- 4,60% para la de 55 años

- Y un 7,35% cunado la edad es más cercana a la jubilación, en este caso de 60 años.