Bajamos al detalle de las coberturas de la Seguridad Social frente a accidentes que afecten nuestro quehacer laboral y analizamos las necesidades a cubrir por nuestro seguro de accidentes

En el desarrollo de nuestras actividades laborales estamos expuestos a determinados riesgos según cuál sea la actividad que desarrollamos. Muchas veces pensamos que, bien a través de la Seguridad Social o bien de la propia empresa para la que trabajamos (si somos trabajadores por cuenta ajena), ya disponemos de una protección suficiente en términos generales que además nos puede proteger en casos particulares con un seguro

Si somos trabajadores por cuenta propia la incertidumbre es mayor dado que no existe más protección que la que nosotros dispongamos para nosotros mismos.

En la empresa los convenios laborales protegen, en la mayoría de los casos, al trabajador por hechos accidentales, si bien es cierto que las coberturas incluyen cuantías no muy altas y generalmente se aplican exclusivamente si el accidente es derivado de una actividad laboral. Por tanto, siguiendo este hilo, si el accidente fuese por causa ajena a nuestro trabajo (ocio, deportes y vida cotidiana particular) no estaríamos cubiertos.

¿Qué cobertura ofrece la Seguridad Social frente a una invalidez?

La cobertura que nos ofrece el Estado en estos casos dependerá del grado de la incapacidad, de manera que encontramos tres situaciones principales: invalidez parcial, total y absoluta. Veamos las posibilidades con un poco más de detalle:

Prestación económica a tanto alzado de 24 mensualidades según las últimas bases de cotización cuando el trabajador sufre una merma en su rendimiento no inferior al 33% y que no le impide continuar con su propia actividad.

En el caso de los trabajadores que cotizan en el Régimen Especial de Trabajadores Autónomos, la invalidez debe afectar, al menos, el 50% de su capacidad para el ejercicio de la profesión habitual y derivarse de una contingencia profesional. De lo contrario no se percibirá la prestación. Veamos un ejemplo con un profesional que cotiza al RETA: un odontólogo que, esquiando, sufre un accidente y pierde la movilidad en su muñeca o en los dedos pulgar e índice vería seriamente afectada su capacidad laboral y, sin embargo, no dispondría de indemnización por parte de la Seguridad Social.

Pensión del 55% del promedio de las últimas bases de cotización cuando no se puede ejercer la actividad profesional habitual pero se puede ejercer otra actividad.

Pensión del 100% del promedio de las bases de cotización cuando no se puede ejercer ninguna actividad laboral con las secuelas sufridas.

¿En qué se traducen las categorías de la Seguridad Social?

Estas prestaciones resultan, en muchos casos, insuficientes. Incluso lo es la invalidez absoluta porque, aun siendo del 100%, fácil es que las bases de cotización sean inferiores a los ingresos, como ocurre en muchos casos. Por tanto el 100% es sobre una parte de la retribución del trabajador y no sobre el total que este venía ingresando; por ello no alcanzará la protección que pueda realmente precisar.

El problema, lógicamente, se agudiza con la invalidez parcial o profesional, dado que la prestación que se obtiene resulta muy inferior a los ingresos habituales. El autónomo puede no tener más protección que esta prestación de la Seguridad Social y el trabajador por cuenta ajena puede no tener cubierta más que la invalidez absoluta, dado que en los convenios laborales no siempre se incluye la profesional y la parcial, con frecuencia, tampoco.

Por otra parte, para percibir estas ayudas, deberemos cumplir los requisitos de la Seguridad Social ya que, al contrario de lo que se piensa generalmente, el simple hecho de cotizar no nos otorga derecho al cobro de prestaciones del sistema público.

Por ello parece que es imprescindible complementar nuestras coberturas no solo con un seguro de vida que nos proteja más ampliamente por muerte, invalidez o cualquier otra circunstancia sino también con un seguro de accidentes que complemente las prestaciones de la Seguridad Social y la posible protección empresarial.

Compensaciones al detalle sin importar la catalogación de la S.S.

Aunque una invalidez parcial o profesional puede derivarse de una contingencia común, el accidente laboral o de la vida cotidiana puede originar simplemente unas secuelas que impidan a la persona desarrollar con normalidad sus funciones habituales, aunque no se le llegue a reconocer la invalidez parcial o profesional.

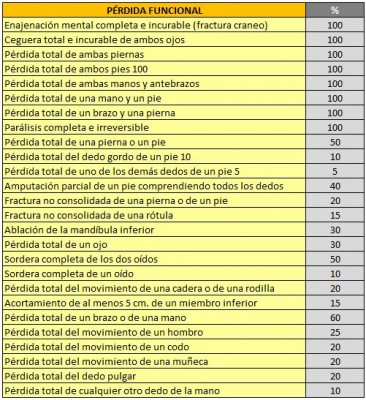

El seguro privado indemniza según la merma física producida en un porcentaje del capital asegurado con independencia de que la Seguridad Social lo catalogue o no en alguna de las contingencias cubiertas de invalidez. A modo de ejemplo, aquí tenemos un baremo orientativo de indemnizaciones:

Algunas de estas secuelas podrían o no generar la invalidez parcial o profesional, dependiendo de los criterios de valoración de la Seguridad Social, pero el seguro privado pagaría siempre que se acredite tal situación.

En el mercado asegurador, una persona que desea percibir una determinada compensación económica por una secuela parcial debe calcular el capital garantizado en su seguro de accidentes a partir de los porcentajes indicados por el baremo de dicho seguro.

¿Cómo determinaría el capital asegurado un cirujano que desea protegerse ante la pérdida funcional del dedo pulgar?

Tomando como referencia el baremo anterior, vemos que dedo pulgar supone un 20% del capital asegurado, por lo que si en caso de que se produzca esta pérdida se desea percibir 100.000 €, tendrá que contratar un capital de 500.000 €.

Sin embargo, no todos los seguros de accidentes utilizan el mismo baremo. El cirujano de nuestro ejemplo encontraría más adecuada la contratación de un seguro de accidentes con un baremo especial como el que mostramos a continuación. En su situación es importante que proteja al 100% la pérdida anatómica o funcional de aquellas partes de su cuerpo sin las que no podría realizar su trabajo. Sólo de esta forma garantiza su estabilidad económica en caso de que algo afectara su capacidad laboral.

El seguro de accidentes no tiene, en principio, límite para establecer la suma asegurada, salvo los límites que las propias Aseguradoras establezcan en sus normas de contratación. Además, para determinados capitales se busca una correspondencia en el interés asegurado y, en cierto modo, la pérdida de ingresos que las contingencias cubiertas puedan producir en el Asegurado.

Por tanto cualquier persona puede fijar el capital asegurado libremente, valorando la necesidad de complementar la posible pérdida de ingresos ante determinadas secuelas. La Aseguradora, por su parte y en función de la actividad laboral, sus aficiones deportivas y actividades de ocio, puede poner limitaciones, exclusiones o sobreprimas. Esto se habrá de valorar personalmente, analizando ya cuidadosamente la necesidad en relación a las circunstancias familiares, personales y económicas de cada caso concreto.

Conclusiones importantes

- La Seguridad Social protege, pero no lo hace de una forma completa en relación a nuestros ingresos

- Las empresas no contemplan la protección de la invalidez parcial y profesional

- Los autónomos tienen mayor necesidad porque cotizan casi siempre por debajo de sus ingresos

Tienen menor capacidad de reconversión a otras actividades laborales - El seguro de accidentes privado permite obtener una prestación independiente a otras ayudas